前回までのお話

TwitterやYouTubeをきっかけに家購入の検討を少しずつ進めていき、紆余曲折を経て、無事マンション購入するも、戸建てが気になったり、住宅ローンの金利に一喜一憂したりする毎日を過ごします。

住宅ローン金利高騰!

お久しぶりです!

2024年最初で最後の投稿となってしまいました(涙)

そして、気づいたらすっかり住宅ローン金利が上昇してしまいました。

住宅ローンについては、過去にけっこう研究していたつもりでした。

しかーーーし、金利上昇報道の数々にいちいち狼狽えてしまいます(笑)

借換するべきか?

いずれにしても金利上昇は折り込み済みでしたが、ライフプランを作成したときよりも早く金利上昇しています。

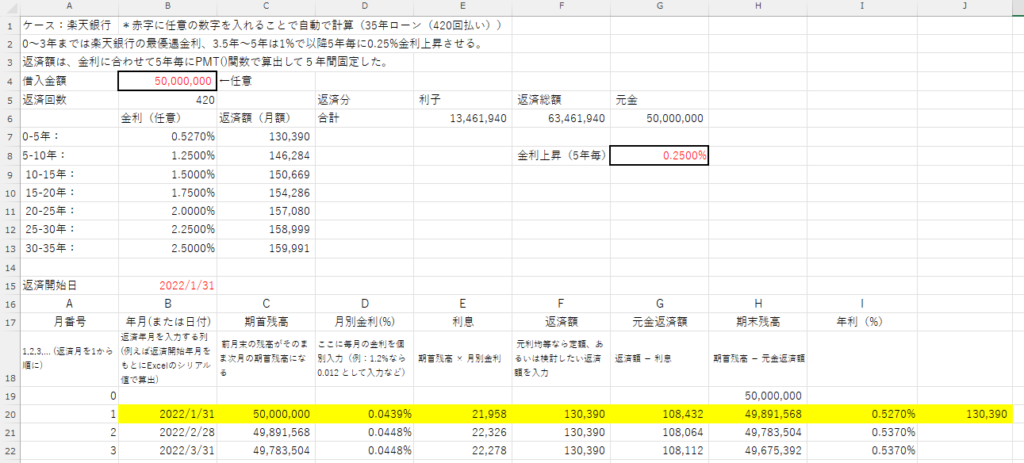

少しシミュレーションしてみました。2022年1月から楽天銀行で借入5,000万円の想定です。

少し想定が甘めかもしれませんが、来年には優遇金利適用後1%に達し、その後5年毎に0.25%の金利上昇を見込んでみました。利息が1,346万円ですか、多いですね。

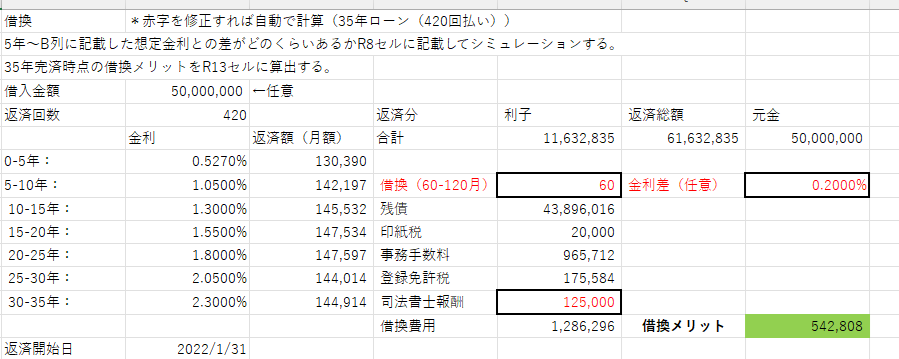

では借換した場合はどうでしょうか?

60ヶ月(5年)経過ののち借換とすると、残債約4,400万円で借換費用は約130万円弱といったところでしょうか。想定金利は楽天銀行より0.2%低いものとしてみました(現時点ではもっと差がありますが、他ネット銀行との差は0.2%弱程度が多かったと思うので(楽天0.52%、他0.38%等)、いずれはその程度の差になるだろうと仮定してみました)。

この想定ですと、35年ローン完済時に542,808円お得になることが判明しました。

借換費用約130万円が発生しますので、借換してすぐ住み替えてしまったら逆に借換損になります。

借換得にプラ転するのは、2053年12月になります。約30年先です・・・めちゃめちゃ先ですね。

30年のうちに住み替えるのでは?

ちょっと楽天銀行に甘めな設定だったかもしれませんが、ありそうな感じな気もしています。

2053年までには住み替えているかな???

ということであれば、借換はしない方がよさそうです。

でもexcelの計算式が間違っているかもしれません。5年毎に金利を変更する設定のエクセルがみつからなかったので、Chat GPTさんに聞いて作成してみました。間違えがあればご指摘ください!